Atragem atenţia în cele ce urmează numai asupra obligaţiilor în domeniul construcţiilor civile, astfel cum aceste obligaţii au fost încă o dată modificate şi completate prin Legea de a aprobare a O.U.G. nr. 121/2011.

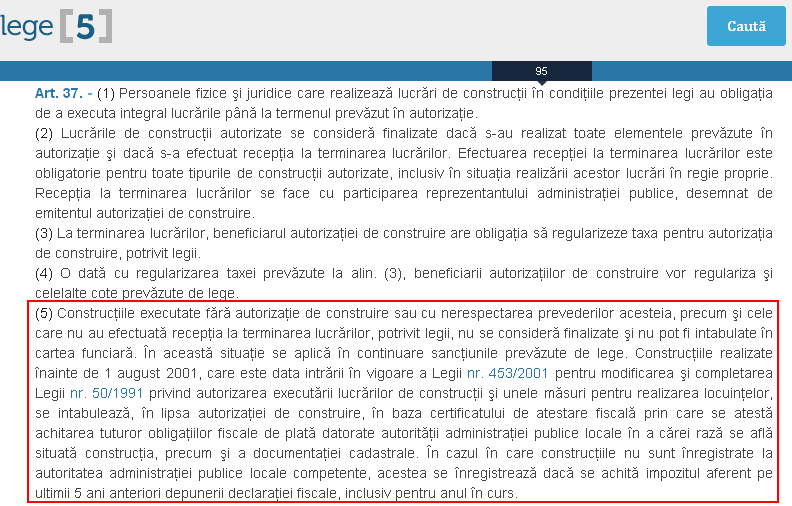

“Construcţiile executate fără autorizaţie de construire sau cu nerespectarea prevederilor acesteia, precum şi cele care nu au efectuată recepţia la terminarea lucrărilor, potrivit legii, nu se consideră finalizate şi nu pot fi intabulate în cartea funciară. În această situaţie se aplică în continuare sancţiunile prevăzute de lege. Construcţiile realizate înainte de 1 august 2001, care este data intrării în vigoare a Legii nr. 453/2001 pentru modificarea şi completarea Legii nr. 50/1991 privind autorizarea executării lucrărilor de construcţii şi unele măsuri pentru realizarea locuinţelor, se intabulează, în lipsa autorizaţiei de construire, în baza certificatului de atestare fiscală prin care se atestă achitarea tuturor obligaţiilor fiscale de plată datorate autorităţii administraţiei publice locale în a cărei rază se află situată construcţia, precum şi a documentaţiei cadastrale. În cazul în care construcţiile nu sunt înregistrate la autoritatea administraţiei publice locale competente, acestea se înregistrează dacă se achită impozitul aferent pe ultimii 5 ani anteriori depunerii declaraţiei fiscale, inclusiv pentru anul în curs.”

Sursa foto: Lege5.ro

Într-adevăr, Legea nr. 50/1991 a suferit modificări în 2001 prin Legea nr. nr. 453/2001 pentru modificarea şi completarea Legii nr. 50/1991 privind autorizarea executării lucrărilor de construcţii şi unele măsuri pentru realizarea locuinţelor. Legea nr. 453/2001 a fost publicată în Monitorul oficial nr. 431 din 1 august 2001, iar în Articolul II alin.(1) se face precizarea că “Prevederile prezentei legi intră în vigoare la 30 de zile de la data publicării în Monitorul Oficial al României, Partea I”, deci, la 31 august 2001. Semnalăm, astfel, ceea ce ni se pare a fi o inadvertenţă privind data intrării în vigoare a Legii nr. 453/2001.

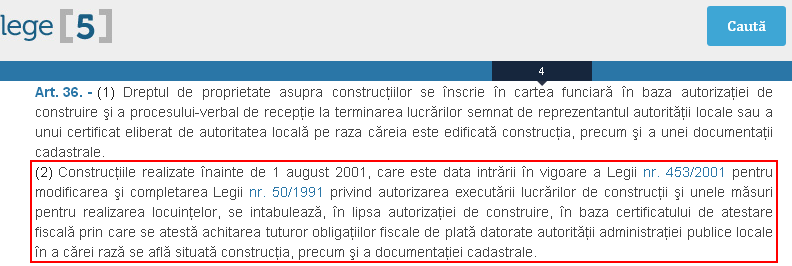

Pentru identitate de raţiune şi de tratament, se modifică textul din Art. 36 alin. (2) al legii, astfel că acesta are următorul cuprins: “Construcţiile realizate înainte de 1 august 2001, care este data intrării în vigoare a Legii nr. 453/2001 pentru modificarea şi completarea Legii nr. 50/1991 privind autorizarea executării lucrărilor de construcţii şi unele măsuri pentru realizarea locuinţelor, se intabulează, în lipsa autorizaţiei de construire, în baza certificatului de atestare fiscală prin care se atestă achitarea tuturor obligaţiilor fiscale de plată datorate autorităţii administraţiei publice locale în a cărei rază se află situată construcţia, precum şi a documentaţiei cadastrale.”

Sursa foto: Lege5.ro

Facem, şi aici, la fel ca la punctul de mai sus, observaţia privind data la care a intrat în vigoare Legea nr. 453/2001.

Actele normative menţionate în articol pot fi consultate pe Lege5.ro – noul serviciu online de documentare legislativă realizat de Indaco Systems.

Am depus toata documentatia cadastrala pentru eliberarea unuicertificat de edificare pentru o constructieanscrisa pe rol si plata la zi aimpozitului