5 iulie 2013 este ultima zi în care se poate depune la Fisc formularul 092 – declaraţia de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România.

Formularul acesta trebuie depus la organul fiscal competent în termen de cinci zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare.

Mai jos puteţi consulta informaţii legate de contribuabilii care trebuie să depună formularul 092 şi legate de cum trebuie completat acesta.

Lista tuturor obligaţiilor fiscale care trebuie depuse în această lună poate fi consultată AICI.

CINE DEPUNE FORMULARUL?

Formularul 092 se foloseşte la schimbarea perioadei fiscale utilizate la taxa pe valoarea adăugată (TVA), de către persoanele impozabile înregistrate în scopuri de TVA (conform art. 153 din Legea nr. 571/2003 privind Codul fiscal) care utilizează trimestrul calendaristic ca perioadă fiscală și care efectuează o achiziție intracomunitară taxabilă în România.

Această declaraţie se depune atât de persoanele juridice, cât şi de persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii liberale.

CUM COMPLETĂM FORMULARUL 092?

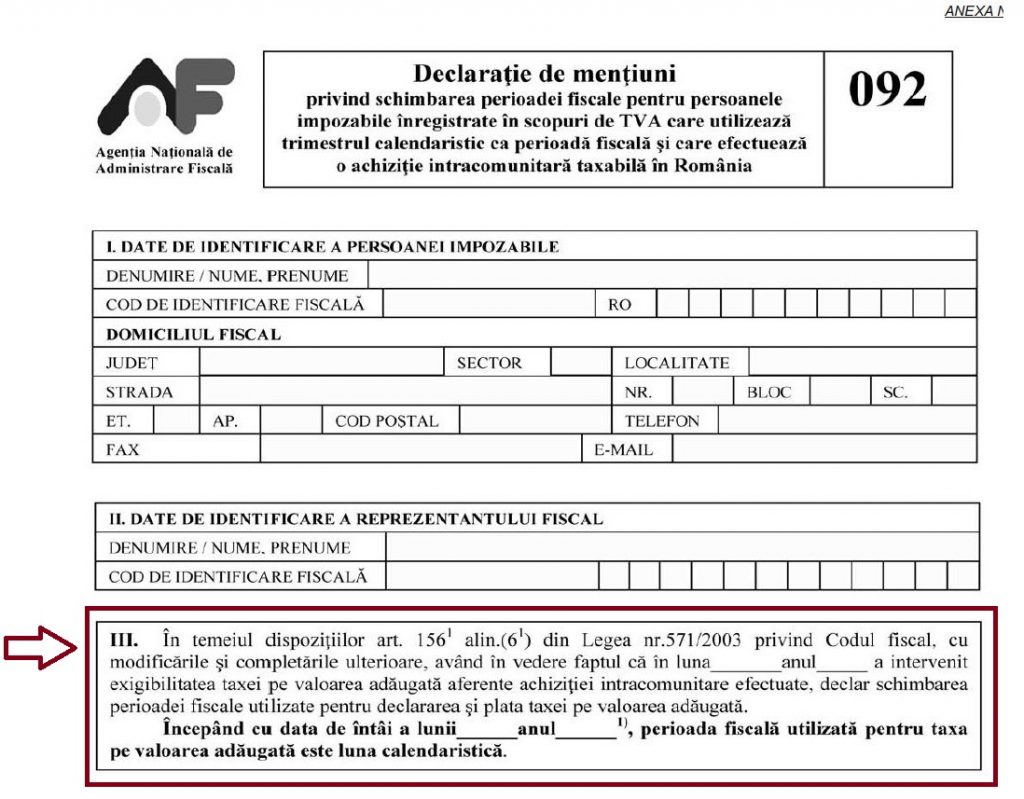

Secţiunea I „Date de identificare a persoanei impozabile”

Caseta „Denumire/Nume, prenume” se completează cu denumirea persoanei juridice, a asociației sau a entității fără personalitate juridică ori cu numele și prenumele persoanei fizice, după caz.

În cazul persoanelor impozabile stabilite în străinătate care și-au desemnat reprezentant fiscal, în caseta „Denumire/Nume, prenume” se înscriu informațiile de identificare înscrise pe certificatul de înregistrare fiscală a reprezentării (denumirea persoanei impozabile stabilite în străinătate).

Caseta „Cod de identificare fiscală” se completează cu codul de înregistrate în scopuri de TVA utilizat pentru completarea și depunerea formularului „Decont de taxă pe valoarea adăugată”.

Înscrierea cifrelor în casetă se face cu aliniere la dreapta.

Caseta „Domiciliul fiscal” se completează cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, după caz) al persoanei impozabile.

În cazul persoanelor impozabile stabilite în străinătate, care și-au desemnat reprezentant fiscal, în caseta „Domiciliul fiscal” se înscrie domiciliul fiscal al reprezentantului.

Secțiunea II „Date de identificare a reprezentantului fiscal”

Caseta „Denumire/Nume, prenume” se completează cu denumirea/numele, prenumele reprezentantului fiscal desemnat de persoana impozabilă stabilită în străinătate și înregistrată în scopuri de TVA în România.

Caseta „Cod de identificare fiscală” se completează cu codul de înregistrare în scopuri de TVA atribuit reprezentantului fiscal, pentru activitatea proprie.

Înscrierea cifrelor în casetă se face cu aliniere la dreapta.

Secţiunea III se completează cu luna și anul în care a intervenit exigibilitatea taxei pe valoarea adăugată aferente achiziției intracomunitare.

De asemenea, se completează data de întâi a lunii începând cu care se schimbă perioada fiscală, respectiv se utilizează luna calendaristică ca perioadă fiscală pentru declararea și plata taxei pe valoarea adăugată.

Astfel, perioada fiscală devine luna calendaristică începând cu:

- prima lună a unui trimestru calendaristic, dacă exigibilitatea taxei aferente achiziției intracomunitare intervine în această primă lună a respectivului trimestru;

- a treia lună a trimestrului calendaristic, dacă exigibilitatea taxei aferente achiziției intracomunitare intervine în a doua lună a respectivului trimestru. Primele două luni ale trimestrului respectiv vor constitui o perioadă fiscală distinctă, pentru care persoana impozabilă va avea obligația depunerii unui decont de taxă conform art. 1562 alin. (1) din Codul fiscal;

- prima lună a trimestrului calendaristic următor, dacă exigibilitatea taxei aferente achiziției intracomunitare intervine în a treia lună a unui trimestru calendaristic.

Formularul se completează în două exemplare, înscriindu-se cu majuscule, citeț și corect, toate datele prevăzute:

- un exemplar, semnat și ștampilat conform legii, se depune la unitatea fiscală, direct la registratură sau la poștă, prin scrisoare recomandată;

- un exemplar se păstrează de către persoana impozabilă.

***

Prevederile referitoare la formularul 092 (depunere şi completare) sunt reglementate în OPANAF 1165/2009 privind aprobarea Procedurii de actualizare a vectorului fiscal pentru persoanele impozabile înregistrate în scopuri de taxă pe valoarea adăugată care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România, precum şi a modelului şi conţinutului unor formulare, publicat în Monitorul Oficial nr. 371/2009.

Actul normativ poate fi consultat integral şi gratuit pe Lege5.ro, noul soft de documentare legislativă realizat de Indaco Systems.

Calendarul obligaţiilor fiscale, pus la dispoziţie în premieră pe Lege5.ro, însumează toate declarațiile sau formularele care trebuie depuse și plățile care trebuie efectuate către organele competente, în decursul anului fiscal.

Află mai multe despre acest instrument unic în domeniul legislativ.

Sursa foto si text: ANAF